MIMURA ACCOUNTING NEWS Vol.28

個人の株式売却に係る譲渡益課税(所得税)

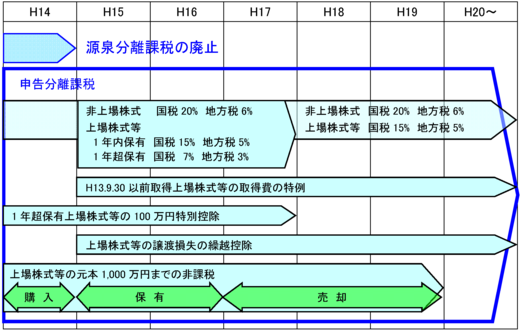

今回は、複雑で分かりづらいとされ今後の制度見直しが想定される「平成14年証券税制の改正」について簡単に説明したいと思います。適用時期と概要

平成14年税制改正後の概要は以下の通りです。

主な概要

1.平成14年12月31日をもって源泉分離課税が廃止され、申告分離課税に一本化されます。申告分離課税の税金=[譲渡所得(収入金額-取得価額)]×税率

2.上場株式等の税率は、20%。但しH15~H17年は1年超保有の場合10%に軽減されます。

3.H13.9.30以前取得の上場株式等をH15~H22年までに譲渡する場合には、「H13.10.1株価の80%」と「実際の取得価額」のどちらか有利(高額な方)を取得価額にできます。

4.H14~H17に1年超保有の上場株式等を譲渡した場合、譲渡所得(利益)から100万円の控除ができます(株式譲渡による利益が100万円まで税金がかかりません)。

5.H15~上場株式等の譲渡による損失は、3年間繰越ができます(今年の損失を来年以降3年間の利益で相殺できます)。

6.H13.11.30~H14に購入、H17~H19に売却(譲渡)した上場株式等について、元本1,000万円までの譲渡所得(利益)を非課税にできます。