MIMURA ACCOUNTING NEWS Vol.26

税効果会計と自己資本

今回は、最近話題になっている税効果会計と自己資本について、簡単に説明したいと思います。

税効果会計とは、簡単にいうと「損益計算書において会計上の利益と支払う税金の期間的なズレを補正し、適正な損益計算を行うための処理」となります。

繰延税金資産とは、税効果会計により「将来支払う税金の減額」として実質的に回収される見込額であり、「有税で償却した不良債権金額に係る税金」などになります。

ただし、税効果会計はあくまで企業会計上の処理であり、税金計算には一切影響を与えないため、税効果会計を適用すると税金が安くなるというのは誤解です。

繰延税金資産と自己資本の関係

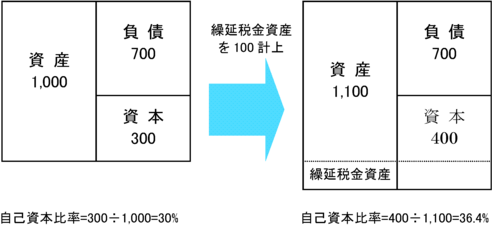

貸借対照表(B/S)では、繰延税金資産の計上により同額資本が増加します。

つまり、税効果会計の適用により繰延税金資産を計上することによって、「企業の健全性」を示す自己資本比率は上昇することになります。

従って、繰延税金資産の「回収可能性」(将来利益(所得)が計上できるか)を十分に検討しないと、自己資本比率は実態を表さない見かけ上の数値になってしまうことになります。

例題 : 繰延税金資産を100計上した場合、繰延税金資産分だけ自己資本(資本)が増加するため、自己資本比率は30%から36%に上昇します。