MIMURA ACCOUNTING NEWS Vol.9

住宅ローン減税

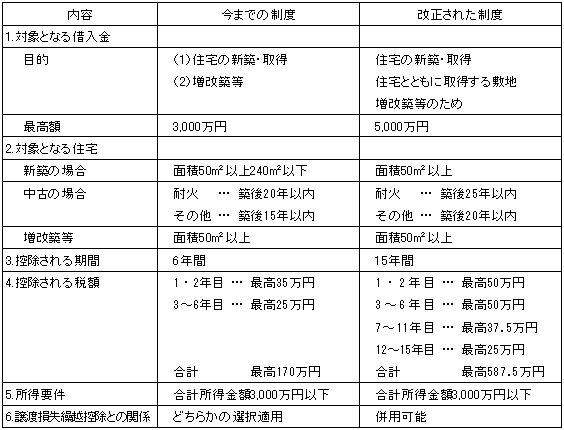

概要景気浮上対策の1つとして既存の「住宅借入金等を有する場合の所得税額の特別控除(措法41条)」である住宅ローン減税制度が、大幅に改正され納税者にとって一層有利になりました。

改正点の比較表

今までの制度と改正された制度の概要を改正点を中心に比較形式で以下に説明します。

主な改正点の解説

改正制度の適用は、平成11年1月1日以降居住の用に供する場合であり、1月1日から3月31日までの間に居住の用に供した場合は、旧制度と改正制度のどちらかを選択適用できます。旧制度を選択した方が有利なケースもあります。

「住宅(建物)」だけでなく「住宅の敷地(土地)」に係わる借入金も適用対象になり、対象範囲が拡大されました。但し、敷地は住宅とともに取得するのが基本であり、敷地のみの取得や敷地と住宅の取得時期が大きく離れている場合などは、適用できないことになります。

譲渡損失繰越控除との併用が可能になりますので、住宅ローンが残り含み損を抱えた自宅を買い換えた場合、一定の要件を充足すれば譲渡損失を所得から減額できるのに加えて、上記の税額控除がダブルで享受できることになります。

住宅取得資金の一部を両親等から贈与される場合の税額計算の特例の限度額が、1,000万円から1,500万円に引き上げられました。