MIMURA ACCOUNTING NEWS Vol.8

平成10年度法人税の主な改正点

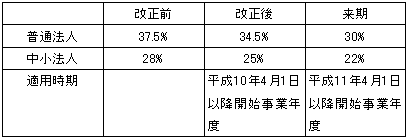

法人税率以下のように段階的に引き下げられます。

法人税に併せて事業税率も引き下げれていますのでトータルで税額は平成10年度は4%程度、来期は更に6%程度減額されることになります。

建物の償却方法及び耐用年数

平成10年4月1日以降取得した建物については、償却方法が定額法に一本化されました。

また、平成10年4月1日以降開始する事業年度から、建物の法定耐用年数がおおむね10%から20%程度短縮され、最長で50年となりました。

耐用年数の短縮は既存の建物全てに適用できます。

簡便償却制度の廃止

平成10年4月1日以降開始する事業年度から、事業年度の中途で事業の用に供した機械装置、車両運搬具、工具器具備品等に認められていた初年度2分の2簡便償却が廃止されました。

少額減価償却資産

平成10年4月1日以降開始する事業年度から、事業の用に供した減価償却資産(機械装置等)の取得価額基準が20万円未満から10万円未満に引き下げられました。

また、取得価額基準が10万円以上20万円未満である減価償却資産(機械装置等)について、個別償却の他に一括償却資産として3年間均等償却できることになりました。

これにより、取得価額が10万円以上20万円未満の減価償却資産(機械装置等)について前年のように即時損金処理ができず、数年間(3年等)かけて償却計算する必要があります。

中小企業の交際費

平成10年4月1日以降開始する事業年度から、中小企業の定額控除枠内での交際費の損金不算入割合が10%から20%に引き上げられました。

資本金1,000万円以下 … 400万円に達するまでの金額の20%

資本金5,000万円以下 … 300万円に達するまでの金額の20%

これにより、多くの中小企業では、前年に比較して支払った交際費の3%(10%×34.5%)程度法人税が多くなることになります。

役員親族である使用人への給与・退職金、役員報酬

平成10年4月1日以降開始する事業年度から、「過大」な部分は損金不算入とされることになりました。

引当金

引当金制度が廃止・縮小されることになりました。

(1)貸倒引当金

平成10年4月1日以降開始する事業年度から、個別に評価する債権(今までの債権償却特別勘定)と一括して評価する債権(今までの貸倒引当金)に区分し、一括して評価する債権(今までの貸倒引当金)の法定繰入率を段階的(6年間)に廃止することになりました。

なお、中小企業については、従前のままです。

(2)賞与引当金

平成10年4月1日以降開始する事業年度から、段階的(6年間)に廃止することになりました。

(3)退職給与引当金

平成10年4月1日以降開始する事業年度から、累積限度額基準の額を期末要支給額の20%まで段階的(6年間)に引き下げることになりました。

上場有価証券の評価基準

平成10年4月1日以降開始する事業年度から、切り放し低価法が廃止されることになりました。これにより自動的に洗い替え低価法が適用されます。

その他

(1)土地等の譲渡益課税

平成10年1月1日以降の譲渡について、一般(5%)、短期重課(10%)は適用停止、超短期重課(15%)は廃止となりました。

(2)新規取得土地等にかかる負債利子

平成10年1月1日以降取得する土地等から損金不算入制度が廃止となりました。

(3)帳簿書類の電子データ保存制度

記録段階からコンピュータ処理されている帳簿について、一定の要件のもと申請により電子データ(CD-ROM等)による保存が認められます。