MIMURA ACCOUNTING NEWS Vol.7

パソコン減税について

概要平成11年税制改正の中で、景気浮揚策の目玉の1つである「情報通信機器の即時償却制度(措法45条の3)」(パソコン減税)が創設されました。これは、一定の要件を充足するパソコン等に関して1セットの取得価額が100万円未満であれば、取得した年度に全額費用処理(税務上の優遇措置)が可能であるという制度です。

“そろそろパソコンを買い換えよう”とか、“パソコンを導入して事務効率化を図ろう”という設備投資を計画している企業家及び会社にとっては朗報であります。

税務上の効果

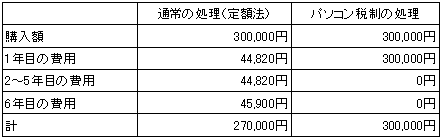

通常10万円以上のパソコンを購入した場合は、6年間で減価償却されることになり、この制度との比較は以下の通りとなります。

上記のように、通常の処理と比較して「早期に費用処理できる=税金支払いの繰り延べ」という効果があります。

適用対象者

「青色申告者である個人事業者又は法人」となっています。

適用時期

平成11年4月1日から平成12年3月31日までの間に取得及び事業の用に供する必要があります。つまり、11年4月1日以降に「購入し、使用」したものでないと適用されません。

対象機器

電子計算機(パソコン及び周辺機器)、デジタル複写機等であり、パソコンも適用対象に含まれます。

100万円未満の判定

パソコンを例に挙げると、パソコン本体だけでなくその付属装置(ディスプレイ、プリンタ、CD-ROM等)も含めた総額で100万円未満か否かを判定することになります。

但し、プリンタなどの付属装置を単独で購入した場合には、このパソコン税制の対象とはならず、あくまでパソコン等(上記対象機器)と一緒に購入した場合のみ適用となります。もっとも、プリンタなどを単独で購入した場合でも、10万円未満であれば少額減価償却資産として一括損金計上できます。

その他

(1)100万円以上となった場合

1セットの総額が100万円以上となった場合は、原則としてこのパソコン税制の対象外となりますが、金額が100万円となるまでの一部の機器について適用可能な場合があります。

1セットまたは、同一種類の設備の総額が100万円以上となった場合、中小企業者等の一定の要件を充足すれば、このパソコン税制とは別の「7%の税額控除」または「30%の特別償却」の適用が可能になります。

(2)固定資産税の課税

この制度を適用したパソコン等は全て固定資産税の課税対象になります。

以上制度の概要を説明しましたが、適用の際には必ず顧問税理士に相談の上有効に活用してくださるようお願い致します。