MIMURA ACCOUNTING NEWS Vol.2

主な所得税の改正点

前年(平成10年)、所得税特別減税を含め色々な改正が実施されましたので、確定申告に向けていくつか主だった改正点を簡単に説明しますので、確定申告時に参考にしてください。特別減税

サラリーマンの多くは年末調整で実施済みですが、次の金額の合計額(但し所得税額を限度)が減税されます。来年は定率による減税(20%)が予定されています。

本人 38,000円

控除対象配偶者と扶養親族 1人につき19,000円

つまり、4人家族(子供2人)で最大95,000円の控除になります。

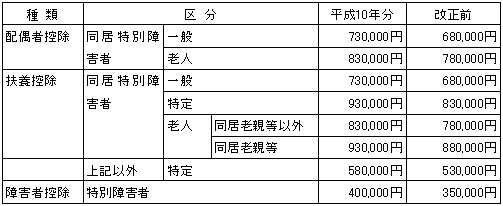

所得控除額の引き上げ

次のように所得控除額が引き上げられました。

つまり、特別障害者である老人扶養親族(70歳以上)と同居している場合、93万円+40万円=133万円の控除になります。

青色申告特別控除

不動産所得又は事業所得を生ずべき事業を営み、取引を複式簿記で記帳し確定申告書に貸借対照表と損益計算書を添付した青色申告者について、青色申告特別控除額が最高45万円(今までは35万円)に引き上げられました。

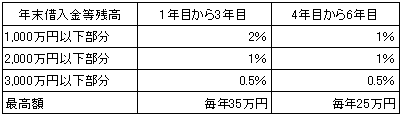

住宅取得等特別控除

次のように改正されました。また、来年は大幅な改正が予定されています。

(1)合計所得金額の要件が、2,000万円以下から3,000万円以下に緩和されました。

(2)平成10年中に居住した場合の控除率は以下の通りです。

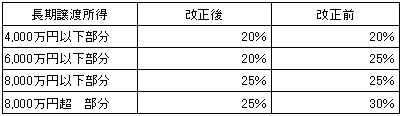

長期譲渡所得の課税の特例

平成10年中に行う土地建物等の譲渡に係わる長期譲渡所得(98年1月1日時点で所有期間5年超)に対する税率が次のように改正され、税額が減額されました。

つまり、長期譲渡所得が4,000万円超6,000万円以下と8,000万円超の部分について5%税率が低くなりました。

減価償却関係

(1)平成10年4月1日以降取得した建物及び営業権の償却方法は定額法に限定されました。

(2)年の途中で業務の用に供した機械装置等の2分の1簡便償却制度が廃止されました。

(3)建物の耐用年数がおおむね10%~20%程度短縮されました。この耐用年数は新規取得だけでなく既存の建物にも適用されます。

その他不明又は詳細が知りたい場合は、お気軽に相談ください。